CANADA GOOSE HOLDINGS INC. ($GOOS)

Tesis de inversión

En primer lugar y antes de comenzar, agradeceros el tiempo que podáis dedicar en leer mi primera tesis de inversión que hago de forma pública. El objetivo de publicarla es, por un lado, seguir mejorando en este mundo en el que llevo ya más de año y medio, a través del análisis crítico y la búsqueda de la información de forma eficiente, y por otro lado, recibir vuestro feedback para entender en qué puntos mejorar.

Sin más dilación, comenzamos.

Estructura de la tesis:

Resumen

Historia de la compañía, negocio y sector.

Comportamiento en crisis.

Directiva y trato al accionista.

Estrategia de la compañía a medio y largo plazo.

Competidores

Riesgos

Por qué están baratas las acciones.

Valoración

_

Resumen

Empresa de sector lujo retail, centrada en su mayoría en ropa de invierno.

Crecimiento histórico próximo al 20% medio anual.

Alta generación de valor vía orgánico (ROCE: 24%).

Directiva alineada, CEO y Chairman nieto del fundador.

Negocio predecible.

Light asset.

Ha caído un -60% el precio de la acción desde máximos.

Obtenemos un CAGR del 21% anual por múltiplos, tomando como referencia el precio actual de 22 $CAD (20x P/FCF).

Historia de la compañía, negocio y sector.

a) Historia de la compañía

Canada Goose es una compañía de ropa de abrigo de lujo con sede en Toronto (Canadá) fundada en el año 1957 por Sam Tick bajo el nombre de Metro Sportswear Ltd.1

En los comienzos de la compañía, los productos que tenía eran básicamente chalecos de lana, chubasqueros, y trajes de nieve.

En el año 1972, el yerno de Sam Tick, David Reiss, entró en la compañía y mejoró el sistema de fabricación mediante maquinaria avanzada que permitió fabricar los trajes de nieve de forma más eficiente.

Durante los años 70, la compañía siguió ampliando su gama de productos. A su vez, gracias a la alta calidad de sus tejidos, fabricaba parkas para la policía canadiense, y otros trabajadores del sector público.

En el año 1982, David Reiss sustituye a Sam Tick como CEO de la compañía y en los siguientes años adquiere la mayoría de la participación y cambia el nombre de la empresa de Metro Sportswear Ltd. a Snow Goose.

Posteriormente, en el año 1997, el hijo de David Reiss, Daniel Reiss, entra en la compañía en el departamento de ventas (Sales). Daniel Reiss promovió el cambio de nombre a la compañía y en el año 2000 la empresa pasa a llamarse definitivamente Canada Goose. En el año 2001, Daniel Reiss toma el control de la compañía como CEO y desde entonces se ha seguido un plan estratégico sólido de crecimiento y expansión internacional, con una fuerte mejora a partir del año 2010 con la entrada en el mercado europeo.

A su vez, han ejecutado una buena estrategia de Marketing durante dicho periodo y en años posteriores para un estatus de lujo con la marca. A modo de ejemplo, su ropa de abrigo apareció en multitud de películas y fue vestida por varios actores fuera de las cámaras y por famosos, como vemos en las siguientes imágenes a continuación:

A raíz de esta gestión de Marketing, los productos de Canada Goose están considerados como ropa de lujo y son, a su vez, muy apreciados por los Canadienses, tratados a menudo como símbolo de estatus.

En el año 2013, Bain Capital, una empresa administradora de activos financieros especializada en private equity, capital de riesgo, crédito y hedge funds, adquiere, tras negociaciones con Canada Goose, el 70% del capital de la compañía. El motivo para incorporar a Bain Capital como socio de la compañía era enfocarse para satisfacer en tiempo y calidad la alta demanda que tenía en ese momento y su expansión a nivel global. La decisión de este partner en específico estuvo basada en el excelente track record que tenía Bain Capital en otras empresas canadienses al asesorarlas y aportarles recursos estratégicos.

En Marzo del año 2017, la compañía sale a cotizar en los mercados de Canadá (Toronto Exchange) y EEUU (New York Stock Exchange) bajo el ticker $GOOS, con una oferta inicial de emisión de 20 millones de acciones.

Desde un punto de vista de ingresos, y para ejemplificar la brillante gestión del último CEO, la compañía pasó de facturar 3 millones de $CAD en el año 2001 a 200 millones $CAD en el año 2014 (CAGR 35% aprox.) , y 1.200 millones $CAD previstos para el año 2022 (FY23). Simultáneamente, los márgenes operativos pre-pandemia se expandieron desde el 5% (FY14) al 20% (FY20)

b) Negocio

i) Productos y estacionalidad

La compañía actualmente ofrece multitud de productos para hombre, mujer, y niños. Se dividen principalmente en Ropa de abrigo (donde radican la mayor parte de sus ventas), Ropa (pantalones, sudaderas, Vellot, y ropa de punto), y complementos. A continuación se incluyen más detalles de los principales productos que posee la compañía:

Como se puede apreciar en la imagen de arriba, actualmente tienen, principalmente, ropa de abrigo que van desde Parkas que soportan temperaturas más bajas de -30ºC, a chalecos que se encuentran en el entorno de +-5ºC.

Por otro lado, tienen en Otras categorías ropa de vestir, accesorios y calzados.

La compañía a día de hoy no da detalle explícito de las ventas por tipo de producto, pero sí especifican que los productos que no son Parka están creciendo a un ritmo del 70% anual del FY23 vs FY22.

A modo de ejemplo, y para hacernos una idea del precio al consumidor, una Parka estándar de hombre está en el entorno de 1.300 $CAD. Para más detalle visitar la página www.canadagoose.com.

Importante recalcar que el 90% de los productos y sus materiales son fabricados y comprados en Canadá. Para la compañía es muy importante mantener el Made in Canada como reflejo de la calidad en los materiales.

Al tener la mayor parte de sus ventas en Ropa de abrigo, la empresa tiene actualmente una importante estacionalidad, esto es, la mayor parte de sus ingresos los obtiene en los meses de invierno (cifras trimestrales en millones de $CAD):

Para combatir esta estacionalidad, en los resultados del FY22, la directiva ha trasladado que están trabajando en aumentar la gama de productos para aumentar las ventas de la compañía en los meses de verano:

“Pretendemos seguir apostando por la innovación y el desarrollo e introducción de nuevos productos atendiendo a diferentes estilos, usos y climas. Esto incluye calzado y calzado de la marca Baffin a través de los distintos canales de venta de Baffin. Esperamos que ciertos productos nuevos puedan tener un margen bruto por unidad más bajo en relación con nuestros estilos con más histórico que se producen en volúmenes significativamente más altos” (MD&A, Resultados del Q2 2023).

ii) Distribución de ventas

La firma segmenta sus resultados financieros en dos principales segmentos, el DtC (Direct-to-Customer) y el Wholesale. Los explicamos a continuación:

DtC (Direct-to-Customer). Consiste en la venta directa al cliente vía internet (e-Commerce), o en tiendas propias de la compañía. Se caracteriza por tener unos GM más altos (FY22: 62%). El DtC supone un 56% de las ventas FY22.

La empresa tiene actualmente 43 tiendas propias (DtC), que se distribuyen de la siguiente forma:

*Joint Venture entre Sazaby League y Canada Goose, a 50% de participación entre ambos socios. Dicho acuerdo incluye una tienda DtC en Tokyo, e-Commerce nacional, red de distribuidores mayoristas, etc.

Respecto al e-Commerce, comenzó hace 7 años y actualmente se encuentra presente en 56 países localizados en Canadá, EEUU, Europa, Oriente Próximo, África, y Asia-Pacífico. Tiene un peso importante en el DtC, aunque actualmente está teniendo un crecimiento casi nulo Y-o-Y. Para fortalecer el e-Commerce, la compañía en la última Conference Call ha trasladado lo siguiente: “Planeamos fortalecer el negocio de eCommerce expandiendo los canales operacionales en U.K., así como prevemos lanzar un nuevo e-Commerce site en Europa” ( Resultados Q4 2022, May 19, 2022).

Wholesale. Venta de los productos a terceros (e.g. tiendas multimarca o retailers). Márgenes más bajos (FY22: 47%). El Wholesale supone el 44% de las ventas FY22. Canada Goose se asocia a veces con empresas que tienen un derecho exclusivo sobre ciertos mercados, lo que puede justificar los márgenes más reducidos en comparación con el segmento de ventas directas. 2

Por otro lado, la distribución geográfica de las ventas de la compañía mostradas arriba se presentan a continuación. Se aprecia que el grueso de las ventas están en APAC (Asia-Pacífico), seguido por EEUU, sumando ambas un 60% aprox. En la segunda fila del siguiente gráfico, a modo comparativo, vemos el reparto del gasto del sector lujo a nivel global:

Importante recalcar que han cancelado todas las ventas en Rusia, lo que suponía un 1% aprox de las ventas en el FY22.

Con el objetivo de aumentar los márgenes de la compañía, la directiva tiene como objetivo en el año fiscal 2023 (Abril 2022 a Marzo 2023) aumentar el peso de las ventas en DtC al 70% aprox. La consecución exitosa de dicho objetivo supondría un punto a favor de la empresa considerable y es una de las claves a tener en cuenta.

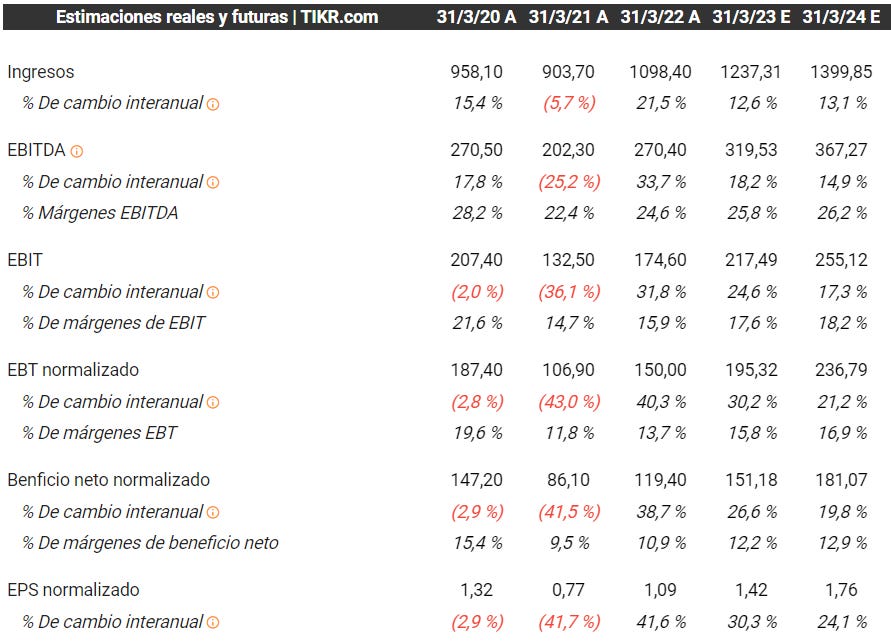

iii) Evolución de ventas y EBITDA

La evolución de las ventas en los últimos años ha sido la siguiente (importante, el Fiscal Year de 2023 se inicia en Abril 2022 y finaliza en Marzo 2023).

Como podemos ver, el crecimiento en ventas ha sido del 20,5% CAGR en los últimos 7 años.

La evolución del EBITDA (adj.) en los últimos años ha sido el siguiente:

Como podemos observar, han tenido una expansión en el margen EBITDA del 4,3% CAGR anual y prevén seguir mejorándolo con el aumento de las ventas DtC explicado anteriormente.

iv) Deuda

La compañía prevé para este año menos de 1x Deuda Neta / EBITDA, tal como ha tenido generalmente en todos los años, por lo que no hay actualmente riesgo de quiebra por la subida de tipos o por una bajada de ingresos.

c) Sector

El sector de Apparel Luxury, sector que nos ocupa, prevé un crecimiento medio anual del 3.5% CAGR para los próximos años hasta el año 2025 (FY 2026 para $GOOS).

Como podemos observar, en el caso de Canada Goose, el crecimiento es muy superior al 3.5%, por lo que nos da visibilidad de las ventajas competitivas y del recorrido de maduración de la empresa en comparación con la media del sector.

A su vez, es importante recalcar que actualmente el 50% de las ventas de la compañía están localizadas en Asia Pacífico y EMEA, zonas donde se prevé el mayor crecimiento de clase media para los próximos años, lo que provocará un importante viento de cola para la compañía, ya que implicará un incremento de clientes potenciales.

Comportamiento en crisis.

Veamos el comportamiento que tuvo la compañía durante la crisis del covid en el año 2020 (FY 2021):

Como se puede apreciar, las ventas sólo bajaron un -6% en el FY21 para superarlas con fuerza en el FY22.

A su vez, en el EBITDA, a pesar de haber bajado un -25%, en el siguiente año fiscal volvió a los niveles del año 2019 pre-covid (FY20).

Por otro lado, el Net Income bajó un -42% y se estima que recuperará a niveles del FY20 en FY23. La razón de la recuperación más lenta del Net Income es debido a un importante incremento en las D&A (expansión del negocio internacionalmente), los intereses (su deuda es en $USD, por lo que el tipo de cambio donde el $USD se ha apreciado respecto a $CAD, le ha penalizado), y por un aumento de la plantilla de un 22% del FY21 al FY22.

En cualquier caso, como se puede observar, la compañía prevé aumentar gradualmente los márgenes de EBITDA y Beneficio neto en el FY23 y siguientes como apuntado anteriormente.

A continuación, y con el objetivo de comparar la compañía con un referente en el sector lujo, mostramos la evolución que ha tenido Louis Vuitton (LVMH) para los mismos años:

En LVMH tenemos una bajada del -17% en el año 2020 en ventas que es superada con mucha fuerza en el año 2021.

A su vez, el EBITDA y Beneficio Neto superan con creces las cifras de 2019, gracias a una mayor demanda del consumo de los productos de LVHM, sin tener que implicar un aumento considerable en la expansión a nivel de costes fijos ni de gastos de personal del negocio. El gasto de personal de 2021 vs 2020 es de un +6.5%.

Por lo tanto, al comparar Canada Goose (CG) con Louis Vuitton (LVMH), sacamos las siguientes conclusiones que justifican el aumento de los beneficios de LVMH sobre CG en el periodo analizado:

El posicionamiento/ reconocimiento de marca de LVMH es más elevado que CG.

La diversificación de productos de LVMH es más elevada que CG.

La empresa LVMH es mucho más madura que CG.

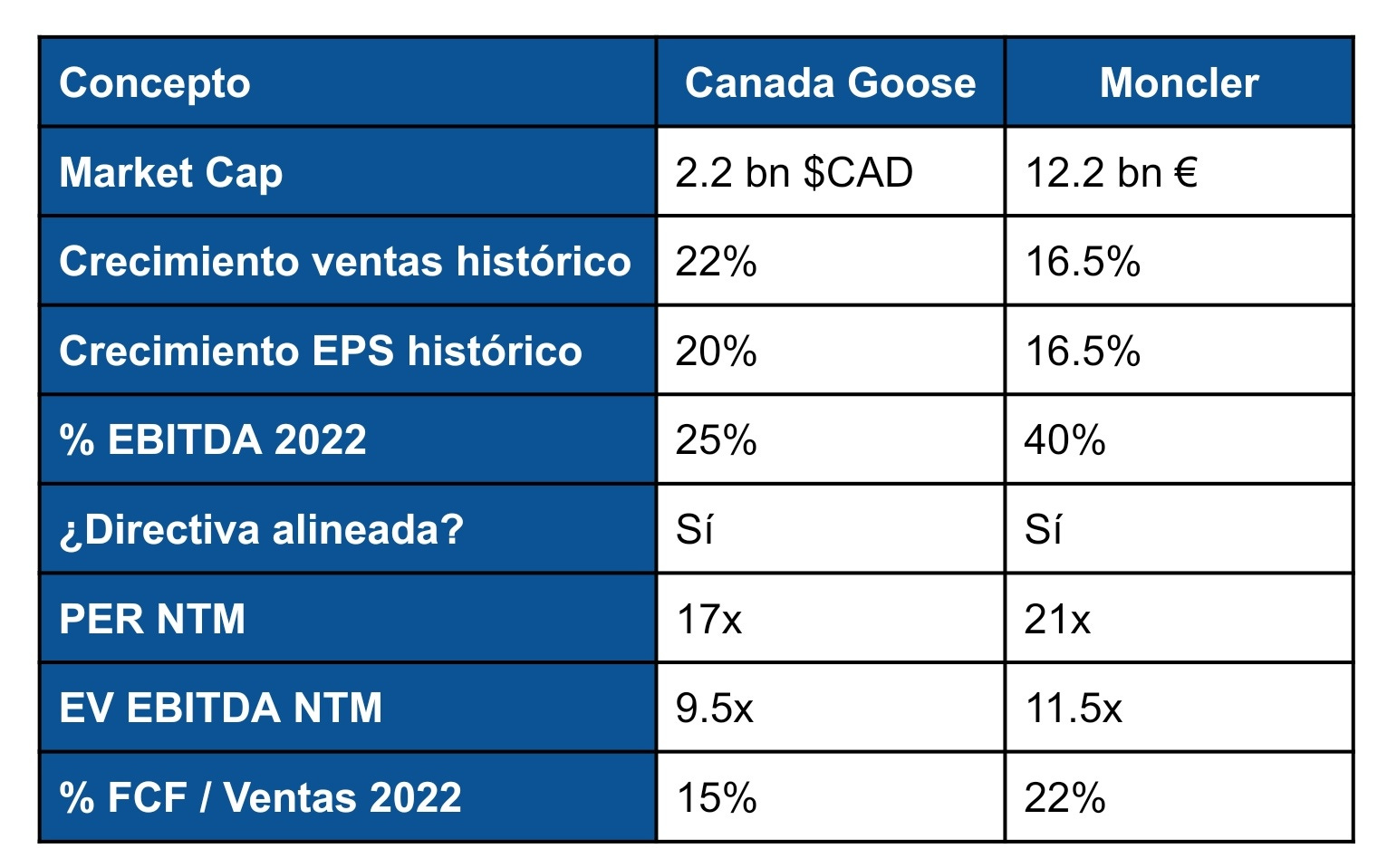

Esta ventaja competitiva se traduce en los múltiplos, donde LVMH está a 22x PER NTM, y CG a 17x PER NTM, un -30% más barato.

Pese a lo mencionado, queda a mi humilde parecer bastante probado que los fundamentales de CG están infinitamente más próximos a los de las empresas del sector de lujo que a la industria tradicional de ropa.

Directiva y trato al accionista

a) Directiva

Dani Reiss, el CEO y Chairman, tiene el 39,5% de las acciones, esto es, 772 millones de $CAD, mientras que su salario anual en el FY22 ha sido de 10 millones de $CAD, por lo que entendemos que su interés de hacer evolucionar el precio de la acción favorablemente está totalmente en línea con los inversores retails.

A su vez, la Directiva tiene parte de su salario (bonus, Share-based compensations) condicionado al comportamiento del EBIT, entre otras variables. Dicha condición se complementa muy bien con el objetivo de la empresa de inclinar el mix de revenues hacia el segmento de DtC y supone un incentivo muy fuerte a la directiva a conseguir un mayor apalancamiento operativo.

b) Trato al accionista

La empresa ha recomprado un total de 430 millones de $CAD en los últimos 4 años, lo que implica haber reducido el número de acciones en circulación en un 5% aproximadamente. La prioridad de la compañía es utilizar el cash para invertirlo en el negocio, y en el caso de no ver oportunidades, continuarán recomprando acciones.

La empresa no da dividendos y no prevé darlos en los próximos años.

Estrategia de la compañía a medio y largo plazo.

a) Productos

Aumentar el % de DtC, ya que implica un mayor margen %.

Actualmente tienen un 50%-50% de productos para hombres y mujeres, y quieren pasar a tener un 60% de mujer y un 40% de hombre, siguiendo el mismo reparto de las empresas del sector lujo retail.

Aumentar la variedad de productos para reducir la estacionalidad.

Para el FY25, el 90% de los productos deben ser PFM (preferred fibers and materials), para así reducir la pluma de ganso de sus productos, que ha generado cierta repercusión social.

b) Expansión internacional

Asia: nueva tienda en Tokyo para Diciembre 2022, en el distrito Ginza (de los más prestigiosos de Japón).

Norteamérica: nuevas tiendas en Las Vegas y en Denver.

Europa: nueva tienda en Manchester, en New Cathedral Street (la zona más prestigiosa de Manchester). Se prevé abrir más tiendas en Europa.

Competidores

Tal como ha trasladado la directiva en varias conferencias, hay multitud de competidores dentro del sector. Por señalar alguno, tenemos a Moncler (It), que entre otros productos, tiene una gran variedad de ropa de abrigo, y su 20% de ventas en el año 2021 han recaído en las Américas, y sigue aumentando porcentualmente 3

En cualquier caso, el crecimiento global que prevé Moncler para los próximos años en ventas es de 10% aprox, mientras que Canada Goose prevé un 15% aprox., lo que le otorga cierta ventaja competitiva en términos de penetración de mercado.

A continuación añadimos tabla comparativa a modo resumen:

Riesgos

Los Riesgos más reseñables son los siguientes:

Situación política internacional que provoque una bajada de ingresos en la región de Asia Pacífico.

Que se vean forzados a bajar el precio de sus productos en caso de que llegue un competidor agresivo, perjudicando así sus márgenes operativos.

Comportamiento en crisis prolongadas, ya que tienen altos costes fijos.

Cambio climático (muy a largo plazo).

Que no les funcione la estrategia de reducción de la estacionalidad con los nuevos productos (en conexión con el riesgo expuesto inmediatamente arriba).

¿Cuánto tendrían que bajar los ingresos en FY24 para entrar en pérdidas? → Para ello, asumimos un EBT normalizado de 0 como Break Even Point. Como la previsión para el FY24 de EBT es de 230 millones de $CAD de EBT Normalizado, y los revenues de 1.400 millones de $CAD, la compañía debería tener unos revenues de 1.400m - 230m = 1.170 millones de $CAD (-5% Y-o-Y) para obtener un EBT de 0, asumiendo que todos sus gastos son fijos. Si asumimos cierta flexibilidad en el CoS, entendemos que estaríamos en el entorno de -6% o -7% Y-o-Y de ingresos en el FY24 vs FY23 para entrar en pérdidas.

Por qué están baratas las acciones

La empresa cotiza a una baja valoración por los siguientes motivos:

Estacionalidad del negocio, comentado anteriormente.

Es una small cap, y en este año 2022 las small caps han bajado excesivamente su valoración.

Poco conocida. No es una empresa muy conocida por el momento fuera de las Américas y parte de Asia.

Valoración

La empresa salió a cotizar a 22 $CAD por acción en el año 2017, y actualmente está al mismo precio que en su inicio:

A pesar de encontrarse al mismo precio, el EPS (Beneficio Por Acción) ha aumentado considerablemente en estos años, por lo que su valoración a nivel de PER (Precio de la acción / BPA) a 12 meses futuros (NTM) está en el rango de su mínimo histórico.

En un escenario conservador, partiendo de un precio de 22 $CAD y asumiendo que la compañía crece a un ritmo del 15% en revenues, obtenemos un CAGR del 21% anual durante los próximos 5 años. Para ello tomamos en cuenta un P/FCF de 20x, y un EV/ EBITDA de 10x.

Hipótesis principales consideradas:

Recompran cada año el 1% de las acciones en circulación.

No dan dividendos.

Sólo crecen orgánicamente

Aumentan el CAPEX en línea con el aumento de los ingresos.

Deducidos los leases por la actualización contable del año 2018.

-

Para terminar, quisiera pediros que en caso de que os haya resultado útil la tesis, por favor la compartáis con quien pueda estar interesado.

¡Gracias!

-

DISCLAIMER: Esta tesis no es recomendación de compra o venta, es mi propia visión de la compañía. Cada persona tiene que realizar sus propios análisis antes de invertir.

https://www.canadagoose.com/ca/en/our-history.html

https://investor.canadagoose.com/static-files/b5eda7a6-c349-4d11-b095-eb6868f0bb71

Reporte anual 2021 Moncler Group

Gran tesis de inversión. Me ha gustado mucho. Comparto la preocupación del paso de materiales naturales a fibras artificiales. No creo que el peso de la marca pudiera resistir que no usen materiales naturales para justificar el precio del producto.

Es algo a observar muy de cerca. Lo bueno es que si no funcionase podrían volver a lo natural. Lo malo es que no se en qué medida la marca (que entiendo es lo más importante) quedaría afectada.

Muy buena tesis! uno de los principales motivos de la fuerte caída de la cotización y que se encuentre barata actualmente es su alta exposición al público chino con los actuales bloqueos.