Brookfield absorbe a Just Group

Revisamos la adquisición en detalle

De las noticias más importantes que hemos tenido este año dentro del ecosistema de Brookfield ha sido la adquisición de Just Group. La empresa liderada por Bruce Flatt sigue creciendo agresivamente en su división de Wealth Solutions de forma inorgánica para maximizar una plataforma de gestión de activos de primer nivel que utiliza el balance de seguros como un vehículo de transmisión de valor. Uno de sus hitos a alcanzar en su estrategia a L/P consistía en acceder de lleno en el mercado de Inglaterra y expandirse posteriormente por Europa, hito que, si finalmente queda refrendado en el Q1 de 2026, se habrá cumplido con creces.

I. Brookfield Wealth Solutions: ¿dónde estamos ahora?

Para entender por qué Brookfield Wealth Solutions (en adelante BWS) es actualmente el principal motor de crecimiento de Brookfield como ya hemos comentado en anteriores análisis, hay que mirar la evolución de sus cifras hasta las actuales al cierre del tercer trimestre de 2025. Esta división de BWS no es una aseguradora al uso preocupada por cobran sólo primas; gestiona el free-float maximizando la rentabilidad siguiendo la filosofía de Berkshire Hathaway. ¿Dónde nos encontramos actualmente?

Capital en balance, AuM, y ROE

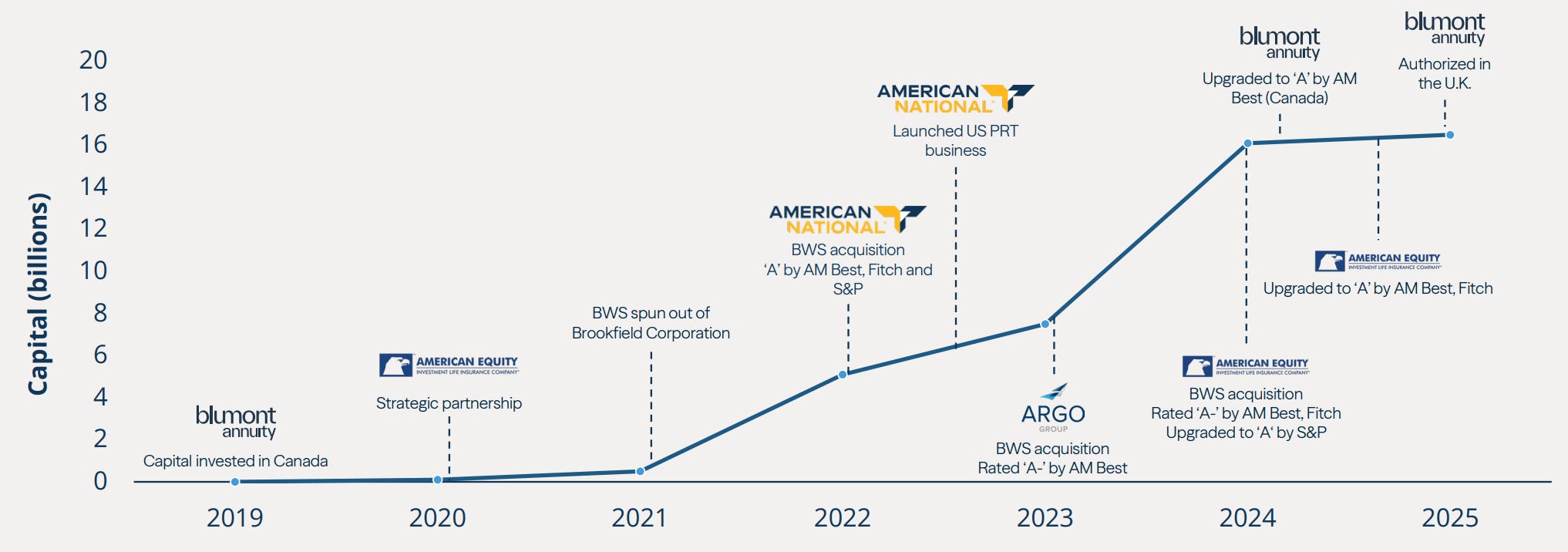

La evolución del crecimiento del Capital de BWS ha crecido exponencialmente pasando de $1 bn en 2021 a $16 bn en 2025 y aumentando consecuentemente la fortaleza en el balance para apalancarse y maximizar los DE. Recordemos que la información que compartieron en septiembre era de un AuM de $135 bn, y a cierre del Q3, la cifra oficial alcanzó los $153 bn.

Si hacemos los cálculos, observamos que el apalancamiento de BWS es de 1:10, y el ROE total es del 11,25% aproximadamente ($1.8 bn / $16 bn). Este ROE que mencionamos obedece a tomar como referencia los $16 bn al completo, sin deducir las fluctuaciones contables temporales. Si lo excluyésemos, efectivamente alcanzaríamos el 15% de ROE operativo.

Cartera de inversión

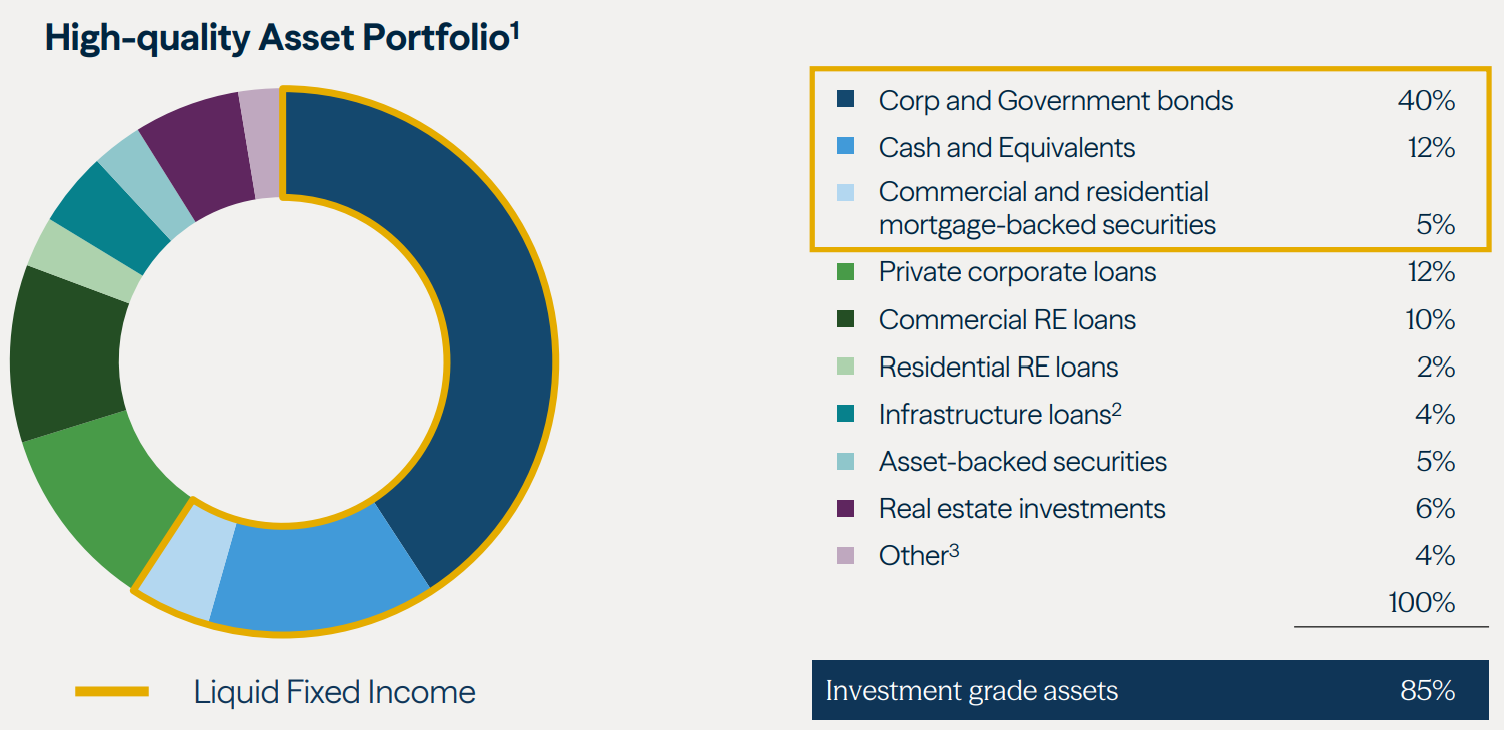

Sobre su cartera de inversión actual para alcanzar una elevada yield superior al coste de su pasivo de forma estable, hay varios puntos a señalar:

El 85% de los activos cuenta con calificación de Grado de Inversión (Investment Grade). Esta configuración permite a la firma mantener una estructura de balance robusta, ideal para respaldar sus pasivos de seguros y anualidades, minimizando el riesgo de impago.

Aprovechamiento de su conocimiento y experiencia abarcando un porcentaje importante de Crédito Privado y Préstamos (aprox. 30%) y de protección contra la inflación mediante activos reales y estructurados. Mediante préstamos corporativos, inmobiliarios y de infraestructura, la compañía obtiene una “prima de iliquidez”, logrando rentabilidades superiores a los bonos públicos tradicionales, y con los activos reales y estructurados asegura flujos de caja protegidos en entornos macroeconómicos volátiles.

Alta Liquidez. Con un 57% en renta fija líquida y un 12% en efectivo y equivalentes, BWS mantiene una flexibilidad operativa elevada. Esta posición no solo garantiza el cumplimiento de obligaciones, sino que actúa como reserva para capitalizar oportunidades en momentos de tensión en los mercados de crédito.

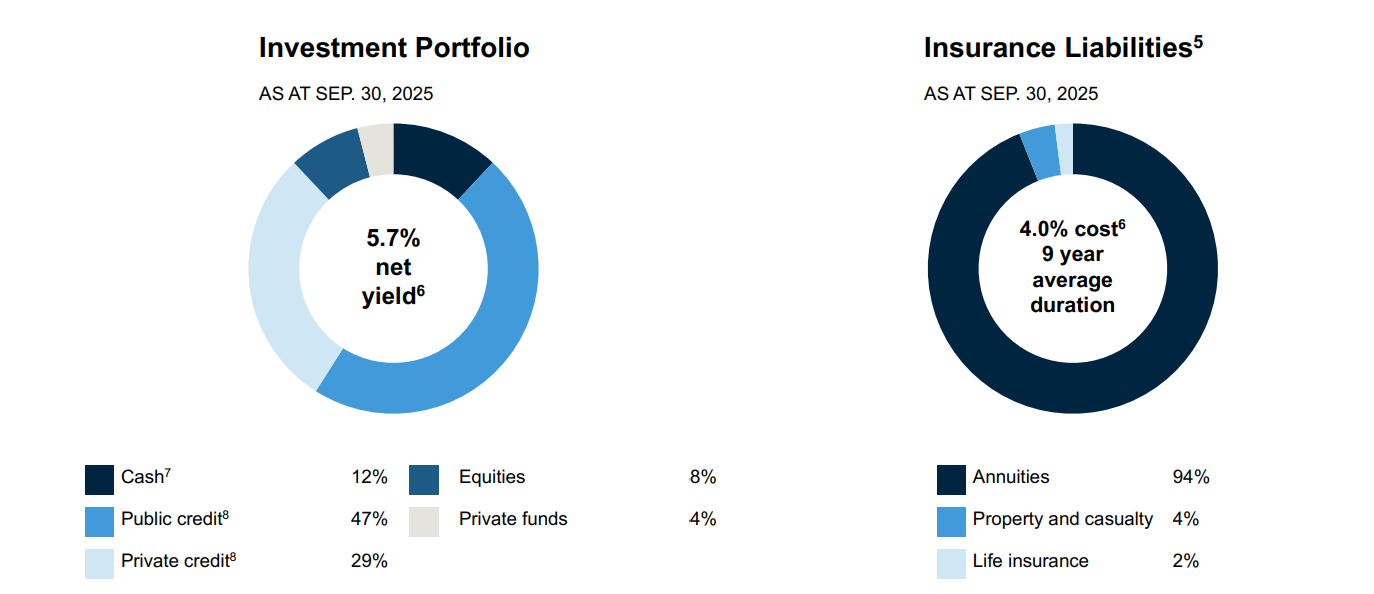

Spread bruto. BWS opera con un spread del 1,7%. En este sector, el spread es la diferencia entre lo que ganas invirtiendo (5,7% de net yield) y lo que pagas al asegurado (4% con una duración media de 9 años en el pasivo). Como podemos observar, el principal driver para obtener un 5,7% de net yield es el crédito público y privado, con un peso del 76% a cierre del Q3 2025.

Distributable Earnings

Respecto al DE (Beneficio Distribuible), han alcanzado los $1.792 millones anualizados. Para el FY25, estimamos que cierren aproximadamente en $1.700 millones vs. $1.350 millones en FY24, un +26% CAGR.

II. Just Group: balance conservador y joya oculta

Just Group plc es una compañía británica de servicios financieros especializada en soluciones de jubilación, que ofrece productos como rentas vitalicias y gestión de pensiones para individuos y empresas, con un enfoque en ayudar a las personas a tener una vida mejor en la vejez a través de asesoramiento y productos financieros.

El 30 de julio de 2025, Brookfield Wealth Solutions lanzó una oferta de £2.400 millones para comprar Just Group que fue refrendada por el 99.6% de los accionistas de la empresa británica en la junta de septiembre. Ahora mismo estamos a la espera de que el Tribunal Superior de Londres dé el visto bueno definitivo, algo que debería caer en el primer trimestre de 2026.

Las características más importantes de Just Group son:

La Cartera de £28.000 millones: Poseen unos $37.000 millones al cambio en activos. Sin embargo, su spread operativo es de apenas el 1,1%. ¿Por qué? Porque tienen el 62% de su cartera en bonos de alta calificación crediticia que rinden poco.

Segmento DB (Prestación Definida): Este es su núcleo, representando el 76%-81% de su negocio. Son compromisos de pensiones donde la empresa garantiza una renta fija de por vida al jubilado. Just Group cobra por asumir ese riesgo, pero hasta ahora no sabía cómo rentabilizar ese capital como lo hace Brookfield.

New business strain del 1,1%. La joya oculta de Just Group. A diferencia del spread, que es un margen anual, el strain es un coste de capital de una sola vez por cada nueva póliza. Es el capital que una aseguradora debe abonar para crecer, derivado de los costes de adquisición y las reservas exigidas por Solvencia II que superan la prima inicial. Mientras que gran parte de la industria se encuentra en un rango de tasas de entre el 3% y 10%, provocando ampliaciones de capital para expandirse, Just Group opera con un NBS disruptivo del 1,1%. Esta eficiencia permite que por cada £100 millones en nuevos contratos, la entidad sólo debe inmovilizar £1,1 millones de capital propio (aparte del capital de solvencia), transformando el crecimiento en un proceso orgánico totalmente autofinanciado que evita la dilución del accionista y maximiza el retorno operativo desde el primer día. ¿Qué implicaciones tiene esto para BWS? Puede aumentar el apalancamiento de capital, maximizando incluso más su retorno sobre el capital invertido.

Sin disponer de información pública, entendemos que BWS puede tener un NBS atractivo en el rango bajo del indicado anteriormente para la industria, por tener su plataforma de seguro situada en Bermudas, paraíso fiscal.

III. La integración: EV, Arbitraje, y Sinergias

La valoración de la adquisición tiene un Enterprise Value (EV) de £3.400 millones (£2.400 millones en efectivo y £1.000 millones de deuda asumida). A pesar de que un múltiplo inicial de 13,5 veces el beneficio operativo (basado en el H1 2025) podría parecer estándar para el sector, la realidad es que tras analizar el arbitraje de costes y las sinergias de activos, el múltiplo cae drásticamente.

La ejecución de la adquisición tiene los siguientes puntos importantes a considerar:

Arbitraje de deuda y efecto acumulativo: Brookfield ha estructurado la adquisición mediante una estructura de crédito sindicado liderada por el Royal Bank of Canada (RBC). Al acceder a financiación con un coste de capital significativamente inferior al rendimiento operativo que ya genera Just Group, la operación resulta beneficiosa desde el primer momento para el DE de BWS. Este diferencial de tipos permite que el flujo de caja de la propia Just Group cubra el servicio de la deuda, incrementando el ROE de la inversión desde el primer día.

Expansión del Spread de Activos: El incremento de valor reside en la rotación de la cartera. Actualmente, Just Group mantiene un margen operativo limitado por una estrategia de inversión conservadora (62% en bonos de alta calificación). BWS planea migrar estos activos hacia su plataforma de crédito privado e infraestructuras, proyectando una expansión del spread del 1,1% actual hacia el objetivo del 1,7%. Esta optimización duplica el beneficio operativo de la cartera adquirida, situándose en el entorno de los £390 millones y consecuente, estimamos que el múltiplo de adquisición normalizado sería de 8,7x beneficios operativos.

Escalabilidad y salto competitivo: Hasta ahora, Just Group operaba con la limitación técnica de su propio balance, lo que le impedía competir por los grandes planes de pensiones corporativos del Reino Unido. Bajo el ecosistema de Brookfield, la entidad entra de lleno en la posibilidad de adquirir por mega acuerdos de más de £5.000 millones. Esta capacidad de absorber grandes volúmenes de pasivos, combinada con su bajo New Business Strain (1,1%), convierte a la la futura plataforma británica en una palanca de escalabilidad sin requerir capital considerable de la matriz.

IV. Riesgos

Vemos los siguientes riesgos en Just Group, aunque muy limitados:

Riesgo de Longevidad: El riesgo de que los pensionistas vivan más de lo esperado está cubierto por sofisticados modelos de reaseguro.

Garantía de Patrimonio No Negativo (NNEG): En sus hipotecas vitalicias, aseguran que la deuda nunca supere el valor de la vivienda. Su histórico de pérdidas es de apenas el 0,01%. Es un negocio extremadamente resiliente.

Conclusión

Para concluir, la adquisición de Just Group tiene como objetivo tanto aumentar la presencia en UK como optimizar el retorno sobre el capital invertido. Al consolidar las sinergias operativas y rotar la cartera hacia activos de mayor rendimiento, el múltiplo de adquisición implícito se ajusta hasta unos 8,7x beneficios operativos. Valorar una plataforma con flujos de caja tan predecibles y recurrentes a estos niveles sugiere que el mercado aún no ha incorporado plenamente el potencial de revalorización que Brookfield puede extraer de este activo.

Los puntos fuertes de la adquisición residen en la unión entre el modelo de inversión de Brookfield y la estructura de capital de Just Group. El reducido New Business Strain del 1,1% que presenta la empresa británica ofrece a BWS una agilidad mayor en el sector asegurador, permitiendo un crecimiento orgánico prácticamente autofinanciado. Esta eficiencia en el uso del capital protege el balance de la matriz y actúa como un multiplicador del ROE, estableciendo una base poco intensiva de capital y replicable para extender este modelo en otros mercados europeos.

Nuestras proyecciones indican que Just Group aportará $300 millones adicionales al DE para 2026. Este incremento representa un crecimiento del +17% anual para la división BWS y un impulso del +5% para la Corporación. Con la previsión de superar los $200.000 millones en AuM el próximo año, Brookfield Wealth Solutions se consolida como la principal división en crecimiento de BN, ofreciendo escalabilidad, predictibilidad de ingresos, y alta eficiencia de capital.

DISCLAIMER: Los valores tratados en este artículo no suponen una recomendación de compra o venta. Es nuestra propia visión de las compañías mencionadas. Cada persona tiene que realizar sus propios análisis antes de invertir.

🔔 Suscríbete a nuestro canal de Youtube aquí y Activa las Notificaciones: Asegúrate de no perderte ninguna actualización. Suscríbete ahora y sé el primero en recibir contenido exclusivo.

👍 ¿Te ha gustado? ¡Deja tu comentario y comparte tu opinión con nosotros!

| A guest post by

|